「クラウドファンディングとは、インターネットを介して自分の夢や想いを世の中へ発信し、その活動を応援したいと思ってくれた不特定多数の人々から少額ずつ資金を募る仕組み。支援してくれた人へのお返し(リターン)をつけることで、さらに魅力を増していく。」という。

もしあなたに自己資金がなくて、それでも実現したい何かがあって、それが多くの共感が得られる確信があった時に、その資金を集めるために呼び掛けるとしたらいいのかもしれない。

しかしその業界の手数料は大きいのだ。たとえば「業界最安水準の手数料」と言っている「某クラウドファンディング」を活用したとしても、「手数料7パーセントと決済手数料5パーセントで合計12パーセント」もかかる。さらに「お返し(リターン)」をつける。これが案外大きい。

なぜかと言うと、「多くの共感が得られる」「少額で多数の支援」を集めるのだから、リターンは「数多くの少額寄付者」に返さなければならないのだ。たとえば1000円出してもらったとしても、リターン品の郵送費に80円かかってしまう。それだけで何と八パーセントだから、手数料と合わせて20パーセントになってしまう。ちなみにサラ金の現在の金利を見てみよう。

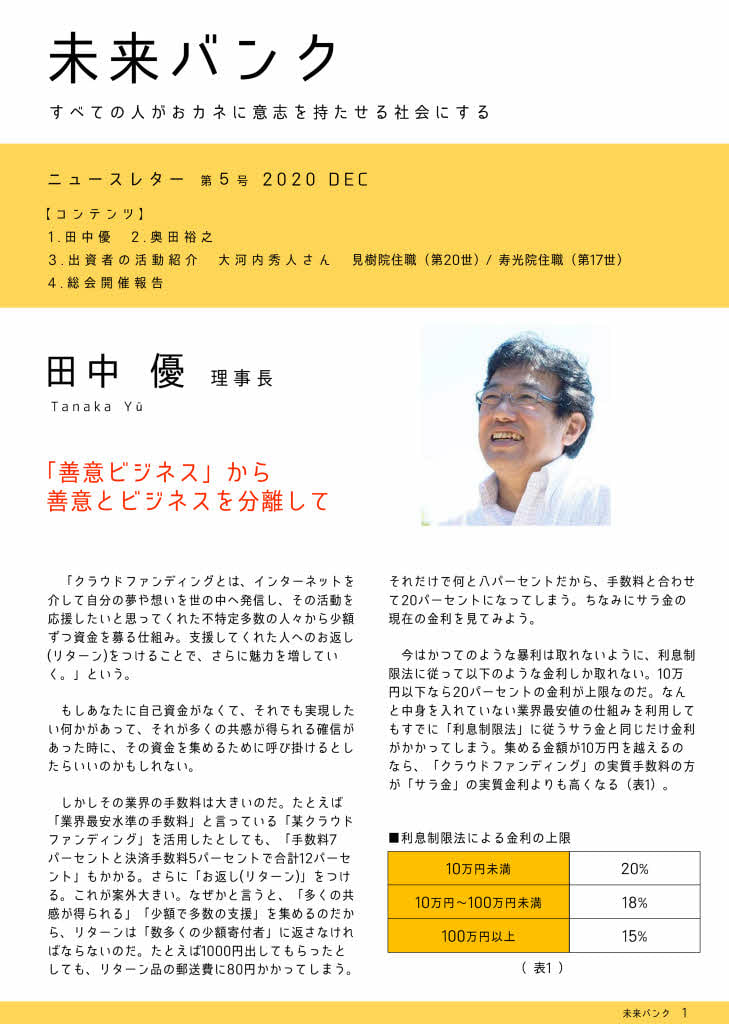

今はかつてのような暴利は取れないように、利息制限法に従って以下のような金利しか取れない。10万円以下なら20パーセントの金利が上限なのだ。なんと中身を入れていない業界最安値の仕組みを利用してもすでに「利息制限法」に従うサラ金と同じだけ金利がかかってしまう。集める金額が10万円を越えるのなら、「クラウドファンディング」の実質手数料の方が「サラ金」の実質金利よりも高くなる。利息制限法による金利の上限は、10万円未満は20%、10万円~100万円未満は18%、100万円以上は15%である。 もちろんこれは寄付だから、債務ではない。債務としては事業者に払う手数料だけになる。でも取りそびれては困るから、寄付は事業者自身の管理する口座にするだろう。

そして「オール・オア・ナッシング」の仕組みで集まらなければ成立しない仕組みだから、カネを取りはぐれるリスクがある。当然業者はそれを「業」として生計を立てるのだから、寄付集めにも必死になるだろうし、本人とは別な口座にするだろう。そこで寄付を集めるコツを伝授する。

おそらくこう言われるだろう。「寄付してくれるのは家族や親しい友人だから、挨拶や年賀状を出す範囲の人たちには必ず伝えるように」と。そしてリターン品を考えると、「数多くの少額寄付者」は手間がかかって利益が少ないから、当然「大きな額の寄付口」という枠を勧めるだろう。それに伴って多額のリターンが必要になってしまうのに。

ここでふとこの形態を考えると、「保険外交員」と似てくることに気づく。つまり自分の身内に信用を売らせて、その人たちを契約者として利用することで外交員として収入を得る仕組みだ。だから親戚・友人などを使い果たすと「保険外交員」はお払い箱にされる。契約の採れない(つまり営業成績の悪い)外交員だから。

こうして考えると、「クラウドファンディング」はその人の信用や信頼を担保にして寄付を集めさせ、そこから事業者に勤める人たちの生活費を稼ぐ仕事になる。有名だったり有名人と知り合いだったり、信頼を集めている人で稼ぐ仕事なのだ。たいがいはクラウドファンディングを何度もすることはないだろう。なぜならそれだけの信頼があるのなら、自分で集めれば手数料も払わなくていいし、リターン品で悩む必要もないからだ。ここもまた信用力が非常に高いわけではない人に外交員をさせる生命保険会社と似てくる。

多数の善意の人を山車にして稼ぐ仕組みになる。こういう業態をぼくは「善意ビジネス」と呼びたい。善意は金儲けから見ると、「ビジネス」になるのだ。 もちろん「クラウドファンディング」は寄付の仲介だから返済義務はない。リターン品を戻さなくても業者が債務不履行に問われることもない。しかしそのスタッフが食べていくためにはその位の手数料が必要なんだろう。

直接寄付するのと比べると、手数料とリターン品が余分にかかる。寄付者とクラウドファンディングをしようとした者の分を合わせて、その分だけ取られていることになる。

未来バンクの仕組みをクラウドファンディングに

未来バンクは融資だが、理事らはほぼ無給で働いている。そして融資の金利もなるべく低くしようと努力している。それは「営利」でない仕組みで市民がしようとする事業を支えようと考えているからだ。こういう事業をやっていると、何を勘違いしたのか詐欺的な事業者もやってくるが、お断りするだけだ。そしてほとんどの相談は、非営利で公益的・共益的な事業を実現しようとするものだ。そうしたことに助力している。

未来バンクの融資方法の一つに面白い仕組みがある。「特定担保提供融資」がそれで、他の組合員が自分の出資金を、特定の融資に担保として提供してくれれば、その融資は金利1%で融資を受けられる仕組みだ。

私たちの融資金利はそもそもこう考えて作られている。もし100人に融資したら、2人位は返済できなくなる人も出るだろう。つまりそのリスクは約2%程度になる。そして郵送や連絡、振込手数料にかかる費用が約1%、合わせて3%の金利としたのだ。だからもし他の組合員が自分の出資金を担保として提供してくれるなら、返済リスクはその組合員の人が負担してくれているので消え、すると金利・手数料合わせて1%で融資できるはずだと。

つまり他の組合員が融資のリスクを分担してくれれば、未来バンクは最低の金利・手数料だけで融資できるのだ。

この仕組みをクラウドファンディングに生かしたらどうなるだろう。手数料は要らないし、他の組合員が「この資金分は特定の寄付先に出しても良い」とするなら、融資リスクもない。つまり手数料のみで実現できるのだ。先に出資しておいてくれれば、その先は確認できる形で「移転する意思」を表示してもらえればいい。あらかじめ未来バンクに出資しておいてくれれば、その処分権は出資した組合員自身にある。それを自分の出資から誰かへの寄付として振り替えるのだ。

ただし何のためにどれだけ使いたいのかは明示してもらう。そして融資と同様に資金を振り込んで、組合員の出資額を内部的に組み替える。それによってずっと手数料が少ないクラウドファンディングを、組合員内で行うことができるのではないか。そもそも融資は組合員にしかしていないし、しかも出資額は組合員自身のものだ。その額が確定するのは毎年の決算の時であり、それ以外の時期には資金は事務局が保管、管理している。ならば毎年の決算時にきちんと管理されていれば、可能なのではないか。

職員の給与のために無理をしなくても、極めて低い金利・手数料で実現できるのではないだろうか。その仕組みを発展して考えれば、自分たちの中から寄付することで学資を寄付したり、貧困を解消したりすることができるかもしれない。未来バンクには若手のメンバーたちがいるから、ニーズの把握や事業の健全性などを判断してもらって、新たな仕組みを始めたい。さらに形を変えて、何かモノを買う形でもいい。リターンを農産物や物品などを購入する形もあり得る。納税をどうするかの問題は残るが。 善意の資金は「ビジネス」に似合わない。善意の資金は善意のまま、社会的な利益以外のリターンを求めずに行ってほしい。そのための仕組みが作れないだろうか。

*******

2020年12月発行未来バンクニュースレターより転載

*****

▼未来バンクニュースレターはこちらよりPDFでダウンロードできます

無料メルマガはどなたでもご登録できますまぐまぐ「未来バンク ニュースレター」

未来バンクホームページはこちら