「銀行カードローン」にご注意を

学生たちの「奨学金ローン」が当たり前になっている。大学生の半数近くが利用するようになっている。ところが大卒後の就職も楽ではなくなったために、今や返済できなくなった一万人以上が信用情報機関の「ブラックリスト」に載せられる事態になった。「ブラックリスト」に載ると、住宅ローンを借りられないどころかクレジットカードすらも作れなくなる。

年配者で自分も借りたが大丈夫だったという人もいるが、時代が変わっているのだ。今や高卒者の求人は少なくなり、高校の進路指導部すら就職率がまだマシな大卒を勧める。かつては免除が受けられた「研究者や教育者になった場合の免除」もなくなった。勤め先も苦学生の早退を容認する制度(実は筆者もこの制度によって通わせてもらった)もなくなり、労働自体も強化された。とても厳しい時代に変わっているのだ。

その大きな原因が就労世帯の収入減少にある。児童のいる世帯の平均年収は1994年に781.6万円あったが、2012年には673.2万円に下がっている。その後も常勤していても年収200万円に満たない「ワーキングプア」人口は増え続け、賃金指数も5%下がっている。収入は100万円以上も下がった中で人々は暮らしているのだ。

困った銀行は被害者で儲ける

人は上がった収入の中で生活を維持して貯蓄をすることはまだできるが、逆に収入が下がる中で生活費を切り詰めるのは簡単ではない。そこに突然の出費や、予定できるが入学金のような大きな出費に備えることは困難だ。そこで奨学金ローンを借り入れる人が激増し、もう一つ銀行カードローンを借り入れる人が増えている。

かつては「クレサラ被害」と言って、クレジットカードやサラ金借り入れした人の被害が深刻になり、「貸金業法」の規制が厳しくなった。厳しい取り立てや深夜の訪問なども規制され、年間収入総額の三分の一を超える借り入れも禁止された。おかげでサラ金被害者も減少し、規制を超える返済をした人からは過払い金の返済も認められるようになり、自己破産する人の数も12年間連続して減少した。

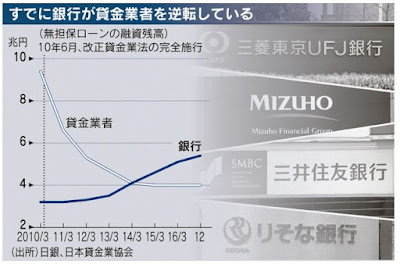

ところが13年目にして自己破産者が急増したのだ。原因は銀行のカードローンだった。なんと貸金業法の規制は銀行に適用されず、銀行の大きな収益源として高金利のカードローンを行員の営業成績のメインに据えたためだった。

今や優秀な行員ほどカードローンを勧める。本業だった銀行の住宅ローン貸し付けは低金利の競い合いになり、民間企業貸し付けのための将来性の目利き能力は下がり、さらに国債運用で稼ぐのもマイナス金利で不可能になったためだ。

もっとひどい悪事に手を染めた。非戦闘員の被害が9割で被害者の多くが子ども、しかも2割以上が不発弾になって地雷の役目を果たすというクラスター爆弾、2003年に世界で製造、所持、輸送を禁止したこの爆弾に、三菱UFJ、三井住友、第一生命保険、オリックスなどが融資していたというのだ。

これは全国銀行協会(全銀協)が資金融資しないと取り決めていたはずなのに、その代表をしていた三菱系の銀行が融資していたのだ。金儲けは人の命に優先していたのだ。

銀行カードローンは儲かる。しかも自分でリスクを負っていない。提携するサラ金に審査してもらい、貸し倒れした場合の焦げ付きもサラ金側が負担する。

アホでもできるノーリスクのカードローンなら、銀行の信用を利用して貸し出すことができるのだ。しかも金利は3%から15%としているが、よほどの短期の融資か信用ある人の多額の融資でなければ3%の金利は適用されない。多くが最大金利の15%が適用されるのだ。

しかもリボルビング方式(リボ払い)を選ばされることも多い。毎月の返済額を固定化し、負担が軽いかのように思わせて借りさせるのだ。そこで計算してみよう。もし40万円の借り入れをして、リボ払いで毎月一万円ずつ返済したとする。おカネに困っている人だから、再度急な出費に見舞われることも多いはずだ。そこで再度40万円借り入れて返済元本が80万円に達したとする。

金利は15%だから、年間の金利額は12万円になる。それを毎月一万円ずつ返していったらどうなるか。

永遠に金利分しか払えないのだ。100年経っても1000年経っても元本は減らない。永遠の金利奴隷になるのだ。

銀行カードローンは規制のないサラ金

サラ金もまた「貸金業法」規制の強化によって次々に廃業して激減した。そのサラ金業者にとって「銀行」という新たな看板が使え、これまで怖がって近づかなかった客層を狙える。しかも厳しい貸金業法の規制も及ばないのだ。年収の3倍を超える融資だって何の問題もなくできる。こうして破滅に至る過剰貸出ができることになった。

そのおかげで13年ぶりに自己破産者が増え、多くの人たちが転落していくことになったのだ。「銀行は悪いことはしない」という神話の下で、銀行が破産者を増やしている。

もっとも奨学金ローンの方がさらに深刻かもしれない。高卒時点では未成年であることを利用して、親に連帯責任を負わせるからだ。すると返せなくなれば本人が破産申請するだけでなく、親もまた破産しなければ負債を免れることはできないのだから。

こうして収入の減少は、貧困をさらに深刻化させている。収入が減少する時代には、収入に合わせて支出を減少させることができなければならない。固定的な支出はよほどのことがない限り避け、臨時の出費は回避できる計画性が必要だ。

家計内の光熱水費や通信費は最低限にして、携帯や保険掛け金のような支出は契約を見直した方がいい。収入が増えない時代には、支出を考えるしかないのだから。

それより前に肝に銘じておいた方がいいことがある。それが「銀行を信じてはいけない」ということだ。カネのためなら取り決めを無視して虐殺兵器に手を染めるし、サラ金すらできない過剰融資もする。それで被害を受けるのは、銀行利用者自身なのだ。

******

2017.6.28発行 田中優無料メルマガより

◆◇◆◇ より詳しくはこちらを! ◆◇◆◇◆◇

田中優有料・活動支援版メルマガでもこの銀行について取り上げています。

■「銀行を信じてはいけない 」 (2017.6.15発行)

・共謀罪成立

・えげつない銀行

・サラ金から銀行に移った無担保ローン

・善意の銀行という神話

・無能が暴露した銀行

・背景にある貧困化

・破産の淵にいる多数の人たち

などなど書かれています。

★田中優の未来レポート(有料・活動支援版メルマガ)★

月2回発行(15、30日) 550円/月

ご登録月分は“無料”でお読み頂けます。

ご購読はこちらより↓

※まぐまぐ経由のクレジット払いではなく、銀行口座へお振込みによる購読方法もあります。

お問い合わせはこちらよりお気軽にご連絡ください → info@tanakayu.com